税风暴来袭!鞠婧祎的“偷税漏税”风波惊掉了众多网友**,娱乐圈一波“吃瓜”风波引发热议,顶流艺人鞠婧祎被前经纪公司丝芭传媒实名举报,指控其2024年偷税漏税近390万元,原本围绕合约效力的纠纷,骤然升级为一场波及整个娱乐圈的税务风暴,这场风波让鞠婧祎的生涯可谓“风雨来临,欲把高堂倾”,让我们一起来扒一扒这场风波的内幕,看看这到底是真是假,还是一场恶意诽谤?,**举报核心:瞒报收入比例高达88%,税务稽查已启动**,丝芭传媒在举报材料中提出两个关键指控:,1. **收入数据严重不符**:鞠婧祎2024年全年申报收入仅110.18万元,其中近500万元由丝芭支付,但举报方称,仅2024年6月至12月期间,其参与的影视拍摄、商务代言、杂志拍摄和晚会活动等超20项业务,保守估计实际收入不低于500万元,瞒报比例近88%。,2. **证据提交与税务受理**:举报人提供收入申报表及未申报项目明细作为证据,3月30日,国家税务总局上海市税务局稽查局出具《检举税收违法行为接收回执》(编号:2026-013),确认受理举报并启动稽查程序,承诺对举报人信息严格保密。,**鞠婧祎方强硬否认:指控为“扼杀事业”的诽谤**,面对举报,鞠婧祎工作室于3月31日发布声明反击:,- **否认税务违规**:强调艺人始终依法履行纳税义务,积极配合税务抽查与检查,所有收入申报合法合规。,- **控诉丝芭操纵舆论**:指责丝芭半年内通过官方账号频繁散布不实信息,企图干扰司法审理、误导监管机构,尤其在合约纠纷(双方就是否续约存在法律争议)未决之际发起税务举报,属于恶意诽谤。,- **法律反制**:已委托律师对丝芭传媒的侵权行为提起诉讼,并表示将对网络造谣者追责。,**合约纠纷背景:从“十年搭档”到彻底决裂**,这场举报风暴源于双方持续近两年的合约争端:,- **解约矛盾激化**:鞠婧祎主张2024年6月合约到期不续约,并成立个人工作室单飞;丝芭则声称2018年签署的补充协议将合作延至2033年,指控艺人方“伪造签名争议”“私接业务”。,- **资源与分成争议**:丝芭曾发布声明称,十年间为鞠婧祎支付税前收入1.39亿元,投入1.6亿为其定制影视项目(如《芸汐传》),并提供豪宅、专车等福利;但艺人方反驳称公司长期压榨,分成比例悬殊。,- **报复性质凸显**:举报时机敏感——恰逢鞠婧祎主演剧集《月鳞绮纪》定档4月1日播出,丝芭被指以税务问题施压平台撤档,意图“断其后路”。,**行业震荡与舆论分野**,事件引发多方连锁反应:,- **待播剧悬而未决**:《月鳞绮纪》官宣后,平台未回应是否如期播出,若税务问题坐实,该剧恐面临撤档风险,波及合作方优酷及主演曾舜晞、陈都灵;,- **公众舆论两极**:, - **质疑举报动机**:网友指出丝芭作为前东家,若早知收入异常却未履行代缴义务,同样涉嫌违规;“得不到就毁掉”的报复逻辑引发对行业恶性竞争的忧虑;, - **呼吁理性等待**:多数声音强调以税务部门结论为准,反对传播未经核实信息;, - **收入明细争议**:丝芭披露的“杂志收入110万”等细节被指混淆“销售额分成”与“艺人实际所得”,计算方式遭质疑。,**走向预测:法律与声誉的双重审判**,事件核心矛盾已超越合约纠纷,步入更严峻阶段:,- **税务核查定生死**:若瞒报属实,鞠婧祎将面临补缴税款、滞纳金及巨额罚款,参照既往案例可能遭演艺圈封禁;反之若举报失实,丝芭需承担诽谤法律责任;,- **经纪行业规则重塑**:丝芭被讽“内娱缅北”的分成模式再遭审视,艺人单飞时公司与个人的权益边界亟待法律厘清。,这场举报既是双方商业博弈的终局,也为娱乐圈敲响税务合规的警钟——公众人物唯有恪守法定义务,方能在流量与资本的激流中站稳根基。,**吃瓜大结局:**,这场风波不仅让鞠婧祎的“花甲”瞬间被拉下神坛,也让我们看到了娱乐圈的“暗流涌动”,无论是税务风波还是合约纠纷,都暴露了行业里的不少“隐患”,吃瓜者们,娱乐圈的“吃瓜”永远不会停歇,而真相总会慢慢浮出水面,让我们一起期待税务部门的调查结果吧!看来娱乐圈的“收割机”确实开得不轻,让我们一起期待税务部门的调查结果吧!**吃瓜简评:税务风暴中的艺人生涯考验**,丝芭传媒对顶流艺人鞠婧祎实名举报涉嫌偷税漏税,掀起了一场轰轰烈烈的税务风暴,这场风暴不仅仅是税务问题,更是艺人与经纪公司之间合约纠纷的延伸,折射出娱乐圈内部管理和法律合规的深层问题。,### 一、税务风暴:合法与违规的分水岭,丝芭传媒在举报材料中指控鞠婧祎2024年全年申报收入仅110.18万元,但实际收入却可能高达500万元,瞒报比例高达88%,这种差距实在太大,足以引起税务部门的注意,举报方提供了收入申报表和未申报项目明细作为证据,税务稽查已启动,案件进入了法律程序。,而鞠婧祎方则强烈否认,称其始终依法纳税,所有收入申报合法合规,他们不仅否认税务违规,还指控丝芭传媒操纵舆论,散布不实信息,并已起诉对方,这一反应显示出艺人方对自身清白的坚定信念,同时也反映出双方在舆论战中的激烈较量。,### 二、合约纠纷:分成争议与资源分配,这场税务风暴的根源可以追溯到双方近两年的合约纠纷,鞠婧祎方主张2024年6月合约到期解约,而丝芭传媒则坚持2018年签署的补充协议,指控艺人方伪造签名、私接业务,双方对合约条款的解释和对资源分成的争议,使得纠纷进一步升级。,丝芭传媒曾发布声明称为艺人支付了大量税前收入和投入,甚至提供了豪宅、专车等福利,但艺人方则反驳称公司长期压榨,分成比例悬殊,这种分成争议不仅是单个案件,更是整个行业亟待解决的问题,艺人与经纪公司之间的权益界限需要法律明确,以避免类似纠纷再次发生。,### 三、舆论与行业影响:风波中的启示,事件引发了公众舆论的广泛关注,舆论分为两极,一部分人质疑丝芭传媒的举报动机,认为其可能有报复性质;另一部分人则呼吁理性等待,等待税务部门的调查结果,不要传播未经核实的信息,这种舆论反映了公众对娱乐圈内部管理和法律合规的关注。,从行业角度来看,这场风波敲响了娱乐圈税务合规的警钟,艺人和经纪公司都需要更加谨慎地处理财务和合约事务,确保合法合规,这也提醒行业内外,经纪公司的分成模式和资源分配需要更加透明和公平,避免因管理不善引发的纠纷和税务问题。,### 四、未来展望:法律与声誉的双重考验,事件的核心矛盾不仅是税务问题,更是法律与声誉的较量,鞠婧祎若被证实偷税漏税,将面临补缴税款、滞纳金及巨额罚款,甚至可能面临职业封禁;反之,若举报失实,丝芭传媒将承担诽谤法律责任,这场风波的最终结果将对艺人和经纪公司的行为模式产生深远影响。,这场风暴也为娱乐圈的行业规范提供了契机,随着税务监管力度的加大,艺人和经纪公司都需要更加注重税务合规,确保自身利益不受侵害,合约纠纷中的权益界限需要法律明确,以减少未来的纠纷和误解。,### 五、行业的改革与未来,这场税务风暴不仅仅是一场单纯的税务纠纷,更是娱乐圈内部管理和法律合规的重要案例,它提醒我们,公众人物和经纪公司都需要在法律框架和道德准则下行事,才能在流量与资本的激流中站稳脚跟。,娱乐圈需要更加透明的管理模式和更严格的法律规范,以避免类似事件的发生,艺人与经纪公司之间的关系需要更加平等和合理,才能实现双赢,才能让行业真正健康发展,为艺人和经纪公司带来更多的福祉。

3月30日,鞠婧祎前经纪公司丝芭传媒向税务部门递交实名举报信,指控其2024年涉嫌偷税漏税近3900万元,一场原本围绕合约效力的纠纷骤然升级为震动娱乐圈的税务风暴,这场鱼死网破的对决,将这位顶流艺人推至舆论与法律的风口浪尖。

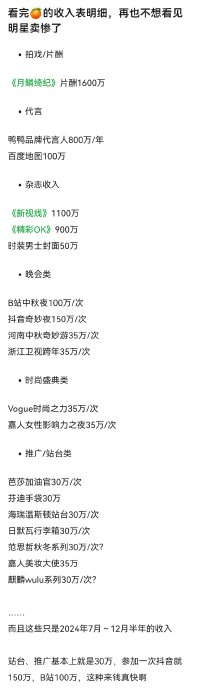

一、举报核心:瞒报收入比例高达88%,税务稽查已启动

丝芭传媒在举报材料中提出两项关键指控:

1. 收入数据严重不符:鞠婧祎2024年全年申报收入仅1100.18万元,其中近500万元由丝芭支付。但举报方称,仅2024年6月至12月期间,其参与的影视拍摄(如《月鳞绮纪》片酬1600万)、商务代言(鸭鸭品牌年代言费800万)、杂志拍摄(《新视线》分成1100万)及晚会活动(抖音奇妙夜单场150万)等超20项业务,保守估计实际收入不低于5000万元,瞒报比例近88%。

2. 证据提交与税务受理:举报人提供收入申报表及未申报项目明细作为证据。3月30日,国家税务总局上海市税务局稽查局出具《检举税收违法行为接收回执》(编号:2026-013),确认受理举报并启动稽查程序,承诺对举报人信息严格保密。

二、鞠婧祎方强硬否认:指控为“扼杀事业”的诽谤

面对举报,鞠婧祎工作室于3月31日发布声明反击:

- 否认税务违规:强调艺人始终依法履行纳税义务,积极配合税务抽查与检查,所有收入申报合法合规;

- 控诉丝芭操纵舆论:指责丝芭半年内通过官方账号频繁散布不实信息,企图干扰司法审理、误导监管机构,尤其在合约纠纷(双方就是否续约存在法律争议)未决之际发起税务举报,属于恶意诽谤;

- 法律反制:已委托律师对丝芭传媒的侵权行为提起诉讼,并表示将对网络造谣者追责。

三、合约纠纷背景:从“十年搭档”到彻底决裂

这场举报风暴源于双方持续近两年的合约争端:

- 解约矛盾激化:鞠婧祎主张2024年6月合约到期不续约,并成立个人工作室单飞;丝芭则声称2018年签署的补充协议将合作延至2033年,指控艺人方“伪造签名争议”“私接业务”。

- 资源与分成争议:丝芭曾发布声明称,十年间为鞠婧祎支付税前收入1.39亿元,投入1.6亿为其定制影视项目(如《芸汐传》),并提供豪宅、专车等福利;但艺人方反驳称公司长期压榨,分成比例悬殊。

- 报复性质凸显:举报时机敏感——恰逢鞠婧祎主演剧集《月鳞绮纪》定档4月1日播出,丝芭被指以税务问题施压平台撤档,意图“断其后路”。

四、行业震荡与舆论分野

事件引发多方连锁反应:

- 待播剧悬而未决:《月鳞绮纪》官宣后,平台未回应是否如期播出。若税务问题坐实,该剧恐面临撤档风险,波及合作方优酷及主演曾舜晞、陈都灵;

- 公众舆论两极:

- 质疑举报动机:网友指出丝芭作为前东家,若早知收入异常却未履行代缴义务,同样涉嫌违规;“得不到就毁掉”的报复逻辑引发对行业恶性竞争的忧虑;

- 呼吁理性等待:多数声音强调以税务部门结论为准,反对传播未经核实信息;

- 收入明细争议:丝芭披露的“杂志收入1100万”等细节被指混淆“销售额分成”与“艺人实际所得”,计算方式遭质疑。

五、走向预测:法律与声誉的双重审判

事件核心矛盾已超越合约纠纷,步入更严峻阶段:

- 税务核查定生死:若瞒报属实,鞠婧祎将面临补缴税款、滞纳金及巨额罚款,参照既往案例可能遭演艺圈封禁;反之若举报失实,丝芭需承担诽谤法律责任;

- 经纪行业规则重塑:丝芭被讽“内娱缅北”的分成模式再遭审视,艺人单飞时公司与个人的权益边界亟待法律厘清。

这场举报既是双方商业博弈的终局,也为娱乐圈敲响税务合规的警钟——公众人物唯有恪守法定义务,方能在流量与资本的激流中站稳根基。

admin

admin暂无相关记录